รู้จักเงินได้พึงประเมิน 8 ประเภท

กฎหมายยังแบ่งเงินได้พึงประเมินออกเป็น 8 ประเภท คือ

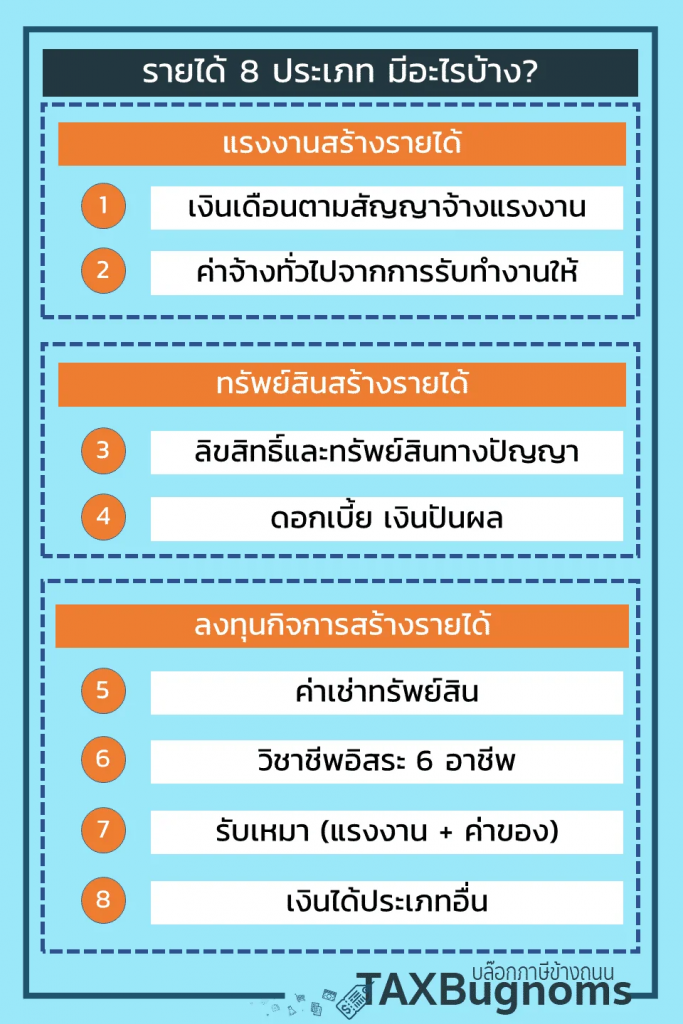

เงินได้ประเภทที่ 1 หรือ มาตรา 40(1) คือ เงินได้จากการจ้างแรงงาน เช่น เงินเดือน โบนัส ต่างๆ

เงินได้ประเภทที่ 2 หรือ มาตรา 40(2) คือ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ เช่น ค่านายหน้า งานที่รับจ้างทำตามสัญญาจ้างเป็นครั้งคราวไป

เงินได้ประเภทที่ 3 หรือ มาตรา 40(3) คือ เงินได้ค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์หรือสิทธิอย่างอื่น เงินปี หรือเงินได้ที่มีลักษณะ เป็นเงินรายปีอันได้มาจากพินัยกรรม นิติกรรมอย่างอื่น หรือคำพิพากษาของศาล

เงินได้ประเภทที่ 4 หรือ มาตรา 40(4) คือ ดอกเบี้ย เงินปันผล เงินส่วนแบ่งกำไรต่างๆ

เงินได้ประเภทที่ 5 หรือ มาตรา 40(5) คือ เงินได้จากการให้เช่าทรัพย์สินต่างๆ

เงินได้ประเภทที่ 6 หรือ มาตรา 40(6) คือ เงินได้จากวิชาชีพอิสระต่างๆ เช่น วิชากฎหมาย การประกอบโรคศิลป (แพทย์) วิศวกรรม สถาปัตยกรรม การบัญชี ประณีตศิลปกรรม หรือวิชาชีพอื่นที่กฎหมายกำหนด

เงินได้ประเภทที่ 7 หรือ มาตรา 40(7) คือ เงินได้จากการรับเหมาที่ผู้รับเหมาต้องลงทุนด้วยการจัดหาสัมภาระ ในส่วนสำคัญนอกจากเครื่องมือ เช่น การรับเหมาก่อสร้าง

เงินได้ประเภทที่ 8 หรือ มาตรา 40(8) คือ เงินได้จากการธุรกิจ การพาณิชย์ การเกษตร การอุตสาหกรรม การขนส่ง การขายอสังหาริมทรัพย์ หรือเงินได้อื่นๆที่ไม่ได้ระบุไว้ใน 7 ประเภท

คำถาม รายได้ของพวก Freelance เป็นเงินประเภทใด?

คำตอบ เงินได้ประเภทที่ 2 หรือ มาตรา 40(2) คือ เงินได้เนื่องจากหน้าที่หรือตำแหน่งงานที่ทำ เช่น ค่านายหน้า งานที่รับจ้างทำตามสัญญาจ้างเป็นครั้งคราวไป

Freelance ไม่ใช่วิชาชีพอิสระ และไม่ใช่การรับเหมา

หลายคนมักจะเข้าใจผิดว่า Freelance แปลว่าวิชาชีพอิสระ และถือเป็นเงินได้ประเภทที่ 6 ตามกฎหมาย แต่เป็นความเข้าใจที่ผิด เพราะคำว่าวิชาชีพอิสระ คือ อาชีพที่มีใบประกอบวิชาชีพเฉพาะทาง โดยกฎหมายกำหนดไว้ทั้งหมด 6 วิชาชีพ แพทย์ (ผู้มีใบประกอบโรคศิลป์) ทนายความ นักบัญชี วิศวกรรม สถาปนิก และประณีตศิลป์ แบบนี้ถึงจะเรียกว่าเป็นเงินได้พึงประเมินประเภทที่ 6 ได้

หรือบางคนเข้าใจผิดว่างานที่ทำอยู่มันคือ การรับเหมา ซึ่งถ้าจะถือว่าเป็นการรับเหมา (เงินได้ประเภทที่ 7) ประเด็นสำคัญมันอยู่ที่เราต้องเป็นผู้จัดหาอุปกรณ์ทุกอย่าง มีการลงทุนทั้งค่าแรงงานและค่าของต่างๆด้วยตัวเอง ถึงจะเข้าข่ายงานรับเหมา (เหมือนรับเหมาก่อสร้างที่ต้องมีการซื้อของและจ้างคนมา สามารถพิสูจน์ต้นทุนได้) ดังนั้นงานรับเหมา ไม่เหมือนกับ Freelance

หัก ภาษี ณ ที่จ่าย ตามประมวลกฏหมายรัษฏากรมาตราที่ 50(1)

จากมาตรา 50(1) ไม่มีตรงไหนที่ให้หัก ณ ที่จ่าย 3% นะครับ การหักภาษี ณ ที่จ่ายของเงินได้ Freelance จะต้องคุณจำนวนครั้งที่จ่าย เสมือนหนึ่งว่าจ่ายทั้งปี และนำยอดรวมนั้นมาคำนวนภาษีตามมาตรา 48 เมื่อได้ภาษีแล้ว ค่อยหารจำนวนครั้งที่จ่าย เป็นภาษีหัก ณ ที่จ่ายต่อครั้ง (และหักไปเรื่อย ตามรอบที่จ่ายจนครบภาษีตามที่คำนวน)

หรือหากพูดให้ง่ายขึ้น หากจ่ายเงินได้ Freelance ทั้งปีไม่เกิน 310000 บาท ไม่ต้อง หักภาษี ณ ที่จ่าย

อ้าว ทำไมหลายที่ยังหัก 3% กับเงินได้ freelance ?

อาจจะเป็นเรื่องความเข้าใจผิด และความเข้าใจผิดนี้ ไม่มีผู้ใดมาทักท้วงอย่างชัดเจน ก็เกิดความคุ้นชินจนเป็นธรรมเนียมปฏิบัติ หาก Freelanceมีเงินได้ไม่ถึงเกณฑ์ที่เสียภาษี การหักภาษี ณ ที่จ่าย 3% แบบนี้ แม้ว่าท้ายสุด Freelance ก็สามารถทำการขอคืนภาษีได้ ในการยื่นภาษีประจำปี แต่ก็ถือว่า โยนภาระให้กับ Freelance โดยไม่เป็นธรรม

อ้างอิงจาก https://www.youtube.com/watch?v=t5lKF3wyECo&t=181s&ab_channel=TAXBugnoms